Japonya Merkez Bankası’nın Faiz Artırımı ve Ekonomik Etkileri

31 Temmuz’daki faiz artırımı, Japonya Merkez Bankası’nın (BoJ) gelecekteki hareketlerini anlama açısından kritik bir dönüm noktasıydı. Toplantıyı takip eden basın toplantısında Başkan Ueda, daha önceki tutumlarına kıyasla şahin bir yaklaşım sergiledi. %2’lik kendi kendini idame ettiren enflasyonu destekleyen ekonomik ivmenin oluşturulması artık tek önemli hedef gibi görünmüyor; bunun yerine yen’in değeri ön plana çıkmış durumda.

Daha önce BoJ, döviz hareketlerini, enflasyon momentumunu ölçerken dikkate aldığı birçok parametreden sadece biri olarak görüyor ve bu faktör hiçbir zaman kilit bir unsur olmamıştı. Bunun en belirgin örneği, güvercin bir tutum sergileyen Ueda’nın 26 Nisan Cuma günü, çok zayıf bir yene fazla dikkat etmediği politika toplantısıydı. Sonuç olarak, USD/JPY bir sonraki Pazartesi 160 seviyesini test etti ve Maliye Bakanlığı BoJ’ya yen’i desteklemek için müdahale etme talimatı verdi.

Şimdi Ueda, “Döviz hareketlerinin enflasyonu etkileme olasılığı eskisine göre daha yüksek” diyor. Peki bu yeni yaklaşımın nedeni ne? BoJ, Eylül 2022’de ilk kez müdahale ettiğinden beri 161 milyar USD tutarında işlem gerçekleştirdi. Yen’i savunmak maliyetli bir iş ve müdahale, uzun vadeli bir çözüm olarak düşünülmüyor.

Bu şahin dönüş, Başbakan Kishida ve kabinesinin çok düşük onay oranları ışığında değerlendirilmeli. Ağustos ayında %25 olan onay oranı, tehlike sınırı olarak adlandırılan %30’un altında ve Eylül ayında yapılacak Liberal Demokrat Parti liderlik seçimleri göz önüne alındığında Kishida için rahatsız edici bir durum. Shinzo Abe’nin 2012-2020 yılları arasındaki sekiz yıllık iktidarı hariç tutulduğunda, son yedi başbakanın ortalama iktidar süresi yaklaşık bir yıl. Zayıf bir para birimi, halk arasında genellikle olumsuz bir algı yaratır ve Japonya’nın büyük bir enerji ithalatçısı olması nedeniyle görünür bir enflasyon yaratmaya katkıda bulunur. Örneğin, benzinin litre fiyatı şu anda 175 Yen; bu da salgın öncesi seviyelerden yaklaşık 25-30 Yen daha fazla bir artış anlamına geliyor.

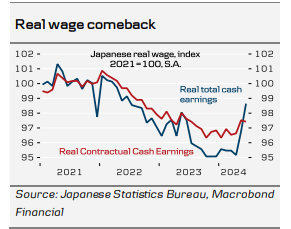

Mayıs ayında özel düşünce kuruluşu Teikoku Databank tarafından yapılan bir anket, şirketlerin %64’ünün zayıf yenin kârları üzerinde olumsuz bir etkisi olduğunu düşündüğünü gösterdi. Japon şirketlerinin çoğu zayıf para biriminin ihracat piyasalarındaki avantajlarından yararlanamayarak, artan ithalat maliyetleriyle karşılaşıyor. Ankete katılanların yaklaşık yarısı, USD/JPY’nin 110-120 seviyesinin uygun bir seviye olduğunu belirtti. Zayıf bir para birimi, büyük ölçüde tüketiciler pahasına büyük ihracatçılara avantaj sağlıyor. Bu durum enflasyonu artırabilir, ancak işletme kârları çalışanlara yansıtılana kadar tüketiciler için zorlayıcı olacaktır.

İlkbahar ücret artışları, bu sürecin başlangıcını gösteriyor ve reel kazançlar 2021’den bu yana kaybedilen satın alma gücünün çoğunu 2. çeyrekte geri kazandı. Haziran maaş artışlarının çoğu tek seferlik ödemelerden ibaret ve sözleşmeye dayalı reel nakit kazançlardaki büyüme mütevazı kalıyor. Çoğu tüketici için gerçek, satın alma güçlerinin büyük bir kısmının erozyona uğramış olmasıdır; bu da Haziran ayında reel hanehalkı harcamalarının yıllık %1,4 azalmış olmasının anahtarıdır.

Eğer uzun vadede enflasyon hedefine sürdürülebilir bir şekilde ulaşılması tek amaç olsaydı, bunun temkinli bir yaklaşıma işaret edeceğini ve ancak özel harcamaların toparlanma belirtileri göstermesi halinde faizlerin yeniden artırılacağını düşünüyoruz.

Ancak BoJ’un politika kararlarına daha açık bir şekilde dahil edilmesi için baskı altında olduğu görülüyor. Hanehalkı harcamaları sadece mütevazı bir iyileşme gösterse bile, BoJ’un bu yıl 25 baz puan daha artırmasını ve ardından 1. ve 2. çeyrekte 25 baz puan daha artırmasını bekliyoruz. Son dönemde küresel piyasalarda ve özellikle Japonya’da yaşanan çalkantılar göz önüne alındığında, BoJ’un sonbahar politika toplantılarında daha temkinli davranacağını düşünüyoruz.

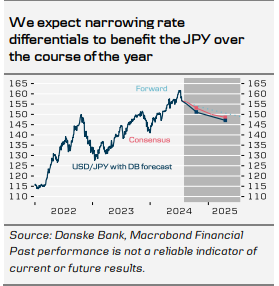

Bu beklentimizin temelinde, yatırımcıların Fed fiyatlamasının çok agresif olması ve ABD hazine tahvil getirilerinin yeniden yükselişe geçerek yen için yeni rüzgarlar yaratması yatıyor. ABD’nin ekonomik görünümü, yen için kritik öneme sahip. USD/JPY yaz boyunca aşırı dalgalanmalar yaşadı ve bu da JPY’nin kayda değer şekilde değer kazanmasına yol açtı. JPY, 1 Temmuz’dan bu yana USD karşısında yaklaşık %10 güçlenerek USD/JPY’yi 150 seviyesinin altına çekti.

Taşıma işlemlerinin büyük ölçüde çözülmesi, düşük ABD faizleri, düşen petrol fiyatları ve daha stratejik Japon döviz müdahalesi gibi çeşitli faktörler, Japon para birimini destekledi. Japonya ve diğer G10 ekonomileri arasındaki faiz farklarının daralması, şu anda JPY için önemli bir avantaj sağlıyor ve onu G10 alanında net bir şekilde daha iyi performans gösteren bir para birimi haline getiriyor.

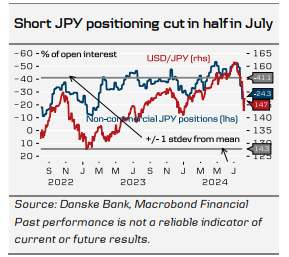

Sonuç olarak, BoJ’un önümüzdeki yıl 1-3 kez daha faiz artırımına gidip gitmemesi, USD/JPY’yi ABD getirileri veya petrol fiyatlarındaki dalgalanmalar kadar etkilemeyebilir. Stratejik olarak, USD/JPY’de düşüş için daha fazla alan olduğuna inanıyoruz ve çaprazda düşüş eğilimini sürdürüyoruz. Daha dalgalı bir dönemle karşı karşıya kalırsak, Temmuz ayında kısa JPY pozisyonlarının yarıya inmesinin de gösterdiği gibi, carry trade cazibesini kaybedecektir.

Buna ek olarak, Fed’i faizleri hızlı ve agresif bir şekilde düşürmeye zorlayabilecek bir ABD resesyonunun kuyruk riski, BoJ daha fazla artırımı durdursa bile USD/JPY’nin keskin bir şekilde düşmesine neden olabilir. Ancak yakın vadede, son zamanlardaki güçlü ralliyle birlikte, Fed’in güvercin yeniden fiyatlamasının tersine dönmesini beklediğimiz için geçici bir tersine dönüş görebiliriz. USD/JPY’nin 145,00 seviyesinin üzerine çıkmadan önce geçen hafta 141,70 seviyesine gerilemiş olması, piyasanın “ralli sat” modunda kalacağının bir göstergesi olabilir. Genel olarak, USD/JPY’nin 12 aylık bir perspektifte 145’in altına gerileyeceğini öngörüyoruz.