Ereğli Demir Çelik 2Ç24 Sonuçları Üzerine Değerlendirme

Ereğli Demir Çelik, 2024 yılının ikinci çeyreğine ait finansal sonuçlarını açıkladı. Şirket, gelirlerini 50.470 milyon TL olarak bildirdi. Bu rakam, piyasa beklentisi olan 51.976 milyon TL’nin altında kalırken, Deniz Yatırım’ın tahmini olan 53.175 milyon TL’ye de ulaşamadı. Ancak, şirketin net karı 4.386 milyon TL olarak gerçekleşti ve bu, Konsensus’un 2.907 milyon TL’lik tahmininin oldukça üzerinde bir sonuç oldu.

Bu sonuçlarla birlikte, Ereğli Demir Çelik’in yıllık gelir büyümesi %35 oranında artış gösterdi. Şirket, yurt içi satışlarındaki %19’luk artışın yanı sıra yurt dışı satışlarındaki %183’lük ciddi artışla dikkat çekti. Bu durum, şirketin uluslararası pazarlarda daha fazla yer bulduğunu ve rekabet gücünü arttırdığını göstermektedir.

Kapasite Kullanımı ve Satış Hacmi

2024 yılının ilk yarısında, Ereğli Demir Çelik’in kapasite kullanım oranı %93 seviyesine yükseldi. Bu oran, 2023 ve 2022 yıllarında sırasıyla %75 ve %82 olarak gerçekleşmişti. Yüksek kapasite kullanımı, şirketin üretim verimliliğini artırdığı ve müşteri taleplerine hızlı bir şekilde cevap verebildiği anlamına gelmektedir.

Şirket, 2Ç24 döneminde toplam satış hacmini yıllık bazda %18 artışla 1,96 milyon ton seviyesine çıkardı. Bu artışın arkasındaki faktörler arasında, yassı ürünlerde 29 ve uzun ürünlerde 5 ülkeye ihracat yapılması ve 6A24 döneminde portföye kazandırılan 21 yeni yassı ürün ve 17 yeni uzun ürün müşterisi yer alıyor.

FAVÖK ve Kar Marjları

Finansal sonuçların önemli bir diğer göstergesi olan FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kar), yıllık bazda %67 artışla 6.388 milyon TL’ye ulaştı. FAVÖK marjı ise yıllık bazda 2,4 puan iyileşerek %12,7 seviyesine yükseldi. Bu durum, şirketin maliyet kontrolü açısından olumlu bir gelişme olarak değerlendiriliyor.

Ancak, ton başına FAVÖK rakamı 2Ç23 ve 1Ç24’te sırasıyla 141 dolar/ton ve 124 dolar/ton iken, 2Ç24’te 101 dolar/ton olarak gerçekleşti. Bu, maliyetlerin artmış olabileceğine veya satış fiyatlarının düşmüş olabileceğine işaret edebilir. Bu durum, yatırımcılar için dikkat edilmesi gereken bir nokta olarak öne çıkmaktadır.

Finansman Giderleri ve Borç Durumu

Ereğli Demir Çelik, 2Ç24 döneminde 4.386 milyon TL net kar açıkladı. Bu rakam, 2Ç23’te 3.999 milyon TL net zarar açıklanmışken, önemli bir iyileşme gösteriyor. Ancak, net finansman giderleri, 2Ç23’te 1.507 milyon TL iken, 2Ç24’te 1.354 milyon TL’ye düştü. Bu durum, finansal yönetimin etkinliğini artırdığı ve borç yönetiminde daha iyi bir strateji geliştirdiği anlamına geliyor.

Öte yandan, şirketin net borç pozisyonu, Mart 2024 dönemi sonunda 1.723 milyon dolar iken, Haziran 2024 dönemi sonunda 1.896 milyon dolara yükseldi. Bu artış, şirketin borçluluk seviyesinin arttığını ve dolayısıyla finansman maliyetlerinin de yükselebileceğini gösteriyor. Yatırımcılar açısından bu, dikkat edilmesi gereken bir durumdur.

Yatırım Harcamaları ve Gelecek Beklentileri

2023 yılında Ereğli Demir Çelik, toplam 977 milyon dolar yatırım harcaması gerçekleştirdi. 6A24 döneminde ise 421 milyon dolar yatırım harcaması yapıldığı bildirildi. Yatırımların büyük bir kısmı, üretim kapasitesinin artırılması ve teknolojik altyapının geliştirilmesine yönelik olmuştur. Bu durum, şirketin gelecekteki büyüme potansiyelini olumlu yönde etkileyecektir.

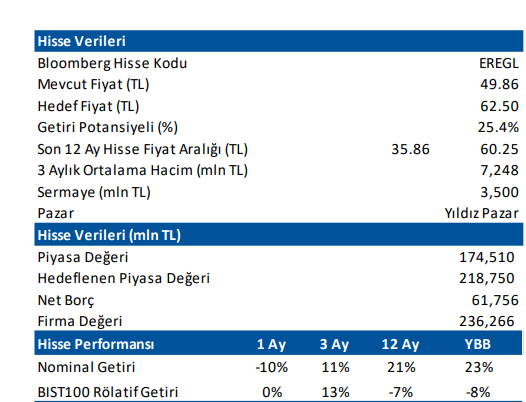

Sonuç olarak, Ereğli Demir Çelik için 12 aylık hedef fiyat 62,50 TL olarak belirlenmiştir. Şirketin hisse performansı, yıl başından itibaren BIST 100 endeksinin %8 altında kalmıştır. Geriye dönük 12 aylık verilere göre hisse, 9,73x F/K ve 9,74x FD/FAVÖK çarpanlarıyla işlem görmektedir. Bu veriler ışığında, yatırımcıların şirketin finansal durumunu ve pazar konumunu dikkatle izlemeleri gerektiği sonucuna varılabilir.

Genel Değerlendirme: Ereğli Demir Çelik’in 2Ç24 sonuçları, hem gelir hem de kar anlamında yatırımcıları sevindiren bir tablo çizerken, borçluluk seviyesinin artması ve ton başına FAVÖK’teki düşüş, dikkat edilmesi gereken unsurlar arasında yer alıyor. Şirketin gelecekteki performansı, bu mali veriler ve piyasa koşulları göz önünde bulundurularak daha iyi bir şekilde değerlendirilebilir.