(I Can’t Get No) Satisfaction: Modern Tatminsizlik Üzerine Bir İnceleme

İngiliz rock grubu The Rolling Stones’un (I Can’t Get No) Satisfaction adlı şarkısı, 1965 yılında piyasaya sürüldü ve rock müzik tarihinin en ikonik parçalarından biri haline geldi. Şarkının sözlerinde, modern toplumda bireylerin hissettiği tatminsizlik ve memnuniyetsizlik ana tema olarak işlenmektedir.

Son günlerde döviz kurunun düşük seviyelerde seyretmesi nedeniyle yatırımcıların bu durumdan şikâyet etmeye başladığını görüyoruz. Bu bültenimizi de bu ‘tatminsizlik’ üzerine inşa ederken, Türk mali piyasalarında cumhurbaşkanlığı seçimlerinin ardından yaşanan gelişmeleri ve yerel seçimler sonrası oluşan iyimserliğin yılın geri kalan döneminde neden sürdürülemeyeceğini ele alacağız. Ayrıca, Türk Lirası’nın döviz karşısındaki reel anlamda cazip getirisi sunma ihtimalinin azaldığını düşünüyoruz.

Hisse senetleri cephesinde, geçen hafta mevcut olan satıcılı atmosfer daha da belirginleşti. Cuma günü FED Başkanı Powell’ın açıklamalarının ardından, küresel piyasalarda dolar zayıflığı ve artan risk iştahı öne çıkarken, içeride hisse senetleri üzerindeki satış baskısı arttı. BIST100 endeksi haftanın son iş gününü %2.6 düşüşle tamamladı. Bankacılık hisselerindeki düşüş ise %3 seviyelerine ulaştı. Daha geniş bir perspektiften bakıldığında, son beş haftada Borsa İstanbul ana endeksinde yaklaşık %14’lük bir düşüş yaşandı.

Döviz kuru cephesinde ise Dolar, Türk Lirası karşısında %3.3 değer kazandı. Parite etkisini de göz önüne alırsak, TL’nin sepet kur karşısındaki değer kaybı %5’e yaklaştı. Bu gelişmeler, Türk Lirası’nın reel faiz getirisi üzerindeki huzursuzluğun ve Türk Lirası finansal varlıklara karşı azalan ilginin altını çizmektedir. Geçen bir yılı aşkın sürede, TCMB’nin uyguladığı yerinde tedavi ile rezervler neredeyse eksi 75 milyar dolardan artı 21 milyar dolara kadar iyileşti. Yerli para biriminden uzaklaşma olarak adlandırılan dolarizasyon eğiliminde de önemli bir mesafe kat edildi. Büyük bir kambur olarak görülen Kur Korumalı Mevduat (KKM) hesaplarından çıkış ivme kazanmış durumda.

Gelinen noktada, KKM dahil yabancı para mevduatının toplam mevduat havuzundaki yeri %72 seviyesinden %47 seviyelerine kadar geriledi. Bu noktada ciddi bir başarının elde edildiğini belirtmek gerekir. Neredeyse yerel seçimlerin ardından geçen beş aylık süre zarfında yatırımcısına enflasyon ve döviz kurlarındaki gelişmelere paralel tatmin edici getiriler sunan Türk Lirası’nın, yılın son dört ayında benzer getiriler sunamayacağını düşünüyoruz. TCMB’nin hastayı ‘yoğun bakımdan’ çıkarması sonrası kurun faiz ve enflasyon kadar artmasına bundan sonraki süreçte izin vereceğini öngörüyoruz.

Altının son dönemde gösterdiği ‘başka’ bir ışıldama ile Türk insanının finansal bir yatırım aracı olarak altına yönelmesi dolara olan talep üzerinde de etkili oldu. Artan talebe bağlı olarak, fiziki dolar fiyatının (Kapalıçarşı) dijital dolar (bankalararası piyasa) fiyatının üzerine çıktığını geçtiğimiz hafta bültenimizde belirtmiştik. Bir tarafta altın etkisi, diğer tarafta ise ihracatçılar ve turizmcilerden gelen rekabet avantajını kaybetme serzenişleri ile, TCMB’nin kurun yükselmesine enflasyon veya faiz kadar izin vermeye başlayacağı düşüncesindeyiz. Ayrıca, zayıf dolar temasının dünya genelinde güç kazandığı son haftaların ışığında, Türk Lirası’nın EUR ve GBP gibi para birimlerine karşı değer kaybının hızlanabileceğini, TL’nin dövize oranla reel anlamda daha cazip getiri sunma ihtimalinin azaldığını vurgulamak isteriz.

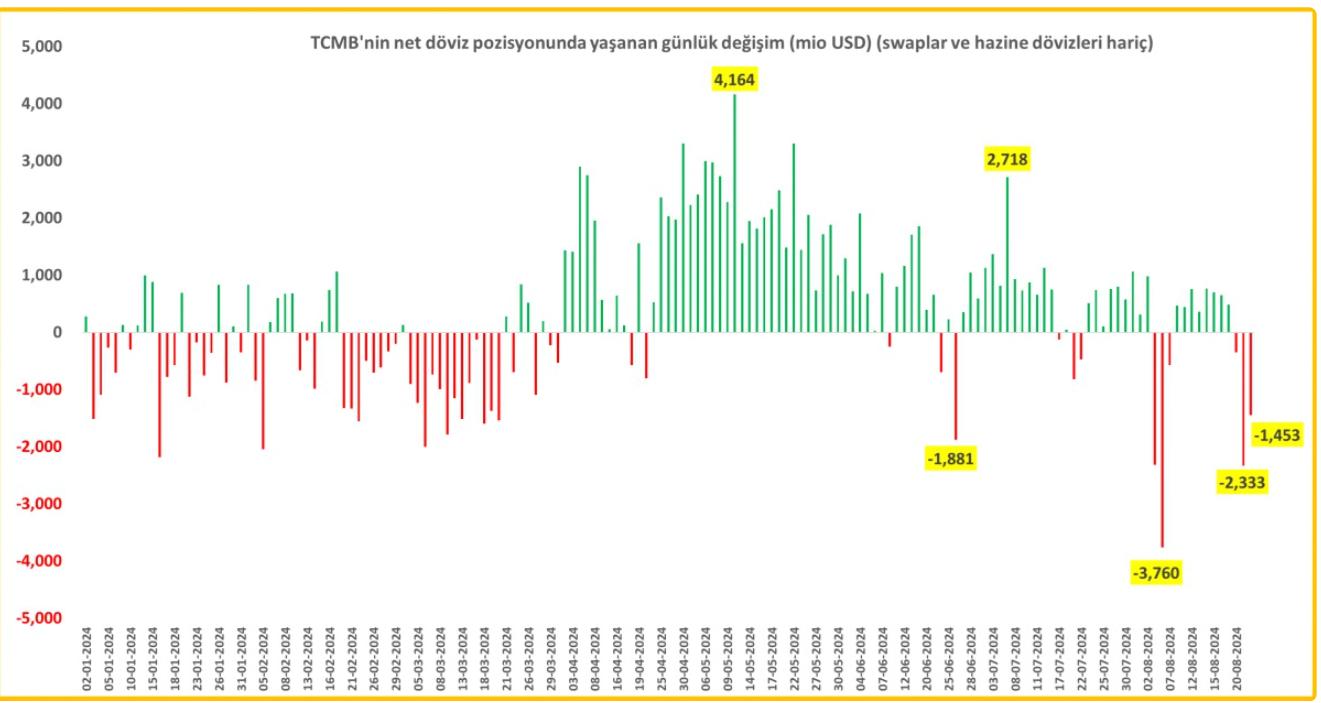

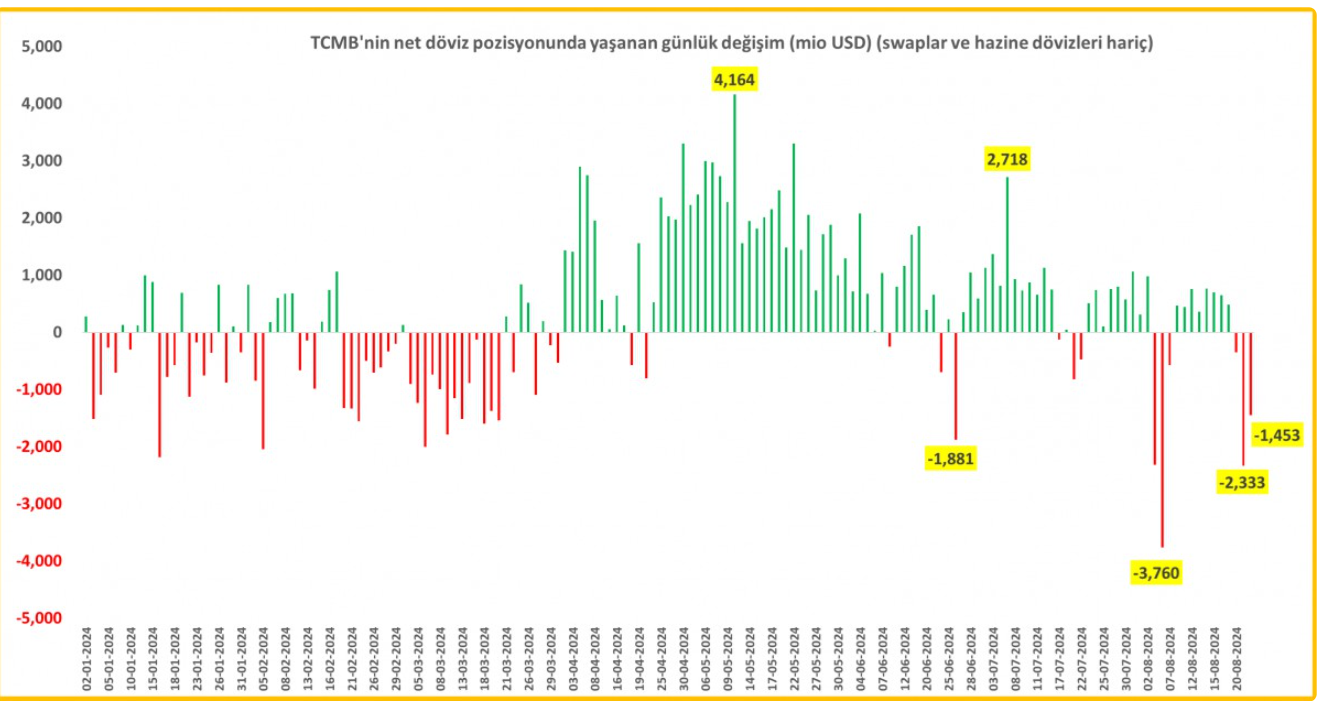

Yukarıda belirttiğimiz görüşümüzü desteklemek amacıyla, TCMB’nin analitik bilançosu, döviz talebindeki artışı 22 Ağustos tarihinde de teyit etti. Bu bağlamda, Çarşamba ve Perşembe günü TCMB’nin döviz pozisyonu yaklaşık 3.8 milyar dolar kötüleşti. USDTRY kuru haftayı psikolojik 34 seviyesinden tamamlarken, hisse senetleri cephesinde Sn. Bakan Şimşek özelinde etkili olan istifa dedikoduları ardından bizzat Sn. Bakan’ın kendi resmi sosyal medya hesabından yalanlama yönünde bir tweet atarak ekonomideki gidişatın yolunda olduğunu vurguladığını gördük. Akabinde, bürokratik kesimden de destek mesajları gelirken, yeni haftanın tepki alımlarına sahne olacağını düşünmekteyiz. Eğer dipten dönüşün başladığına inanırsak, hisse senetleri cephesinde ağırlık artırma imkânının doğabileceğini düşünüyoruz.

Küresel mali piyasalar, haftanın son iş gününde FED Başkanı Powell’ın Jackson Hole toplantısında yapacağı konuşmayı bekledi. Her yıl ABD’nin Wyoming eyaletinin Jackson Hole kasabasında düzenlenen ekonomik sempozyumda bir araya gelen merkez bankacıları, bu yıl para politikasının etkinliğini ve aktarım mekanizmasını yeniden değerlendirmek üzere toplandı. Bu tema, mevcut para politikalarının ne kadar iyi işlediğini ve bu politikaların geniş ekonomi üzerindeki etkilerini, özellikle değişen ekonomik koşullar bağlamında değerlendirmek için seçildi. Başkan Powell’ın etkinlikte yaptığı konuşma, özellikle gelecekteki olası faiz indirimleri hakkında ipuçları vermesi açısından dikkatle takip edildi. Powell, “politikanın ayarlanma zamanı geldi,” diyerek, faiz indirimlerinin yönünün net olduğunu, pandemi sonrası %9 seviyelerine kadar yükselen enflasyonun %2’lik sürdürülebilir bir yola geri döndüğüne olan güveninin arttığını ifade etti. Enflasyonla ilgili yukarı yönlü risklerin azaldığına dikkat çeken Powell, işgücü piyasasında yavaşlamanın “açıkça görüldüğünü” belirtti ve “istihdam açısından aşağı yönlü risklerin arttığını” vurguladı. Bu bağlamda, Powell’ın konuşmasını, FED’in para politikası duruşunda önemli bir değişim ve ekonomik dengeyi koruma konusunda yeni bir aşamaya geçişin sinyali olarak yorumluyoruz.

Bu sabah itibarıyla, vadeli faiz kontratları, 18 Eylül olağan FED faiz toplantısına yönelik 25 baz puan faiz indirimine %60 ihtimal tanırken (50 baz puan indirim %40), yılın son üç toplantısına yönelik beklenti ise 100 baz puan olarak devam etmekte. Powell konuşması sonrası risk iştahının iyileştiğini, toplantı öncesi dile getirdiğimiz kâr satışlarının da kısa soluklu kaldığını not edelim. Piyasaların kılavuzu konumunda ABD’nin 10 yıllık tahvil faizi hafifçe %3.80 seviyesinin altına gerilerken, EURUSD paritesi 1.12 seviyesine yaklaştı; Sterlin ise dolar karşısında 1.32 seviyesini aştı. EURUSD paritesindeki 1.1270 seviyesi, önemli bir teknik seviye olarak değerlendirildi. Sterlinin 1.3140 seviyesindeki hedefimizin üzerinde kapanış yapması ise önemli bir sinyal olarak kabul edildi. Daha yukarıda 1.42 seviyesinin radar menziline girdiğini düşünmekteyiz.

USDTRY kurunun, her geçen gün yeni rekorlar tazelediği bir ortamda, iki yükselenin çarpımından oluşan GBPTRY kurunun (USDTRY x GBPUSD) psikolojik 45 seviyesine yaklaştığını belirtmekte fayda var. Doların piyasa kuru olarak bilinen DXY, altı para birimine göre sepet bazında son 13 ayın en düşük seviyesine gerilerken, dünya genelinde dolardaki zayıflığın ana tema olmaya devam edeceğini, mevcut iyimserliğin korunacağını düşünüyoruz.

Altının ons fiyatı, iki hafta önce 2,507 dolar seviyesinden haftayı kapatarak beklediğimiz güçlü sinyali vermişti. Geride bıraktığımız haftanın ortasında ise 2,531 dolar seviyesini test ederek tüm zamanların zirvesini gördü. Ancak, Powell’ın iyimserliği bozar mı endişesiyle Cuma günü fiyatlar 2,480 dolar seviyesine kadar geriledi. Fakat, ons altın haftayı 2,512 dolar ile tüm zamanların en yüksek haftalık kapanışına imza atarak tamamladı. Favori enstrümanımız olan altının yanı sıra ikinci sırada takip ettiğimiz Bitcoin, Powell öncesi 60 bin dolar seviyelerinde dar bir bantta dalgalanarak koruduğu sessizliğini bozdu ve hafta sonu 64 bin dolar seviyesine kadar yükseldi. Bitcoin için 69 bin dolar seviyelerinde bulunan teknik direnç, haftalık bir kapanış ile aşılırsa yukarı yönlü patlayıcı bir hareketin ivme kazanacağını düşünüyoruz.

Karmaşık cümlelerden kurtulursak, kâr satışlarının geride kalmasıyla birlikte altının 2,700 dolar seviyesini hedefleyeceğini, bu bağlamda TL’nin ivme kazanan değer kaybı göz önüne alındığında gram altının rekor seviyesini sürekli olarak yukarı yönlü güncellemeye devam edeceğini öngörüyoruz (gram altın haftayı 2,740 TL seviyesinde ve zirvede tamamladı). Her ne kadar gümüş cephesinde de pozisyonlanmamız olsa da, 31 dolar seviyesi aşılmadan yorum yapmamaya özen göstereceğiz.

ABD borsaları, haftanın son iş gününü Powell’ın iyimserliği ile %1’in üzerinde yükselişle tamamladı. Risk iştahı denince akla gelen Nasdaq endeksi %1.5 artış gösterirken, MSCI Dünya endeksi Cuma günü benzer şekilde %1.2 yükselerek Kara Pazartesi öncesinde toparlandı. Yeni gün ve hafta başlangıcında Pasifik’in diğer ucunda iyimserliğin aynı boyutta yansımadığını ve karmaşık bir başlangıcın hâkim olduğunu gözlemliyoruz. Japon Yeninin değer kazanmasına bağlı olarak ihracat odaklı ekonomisinin zarar göreceği beklentisi ile Japonya borsası Nikkei %1 gerilerken, Hang Seng ve Tayvan borsaları %0.7 oranında yükseldi. Başkan Powell’ın faiz indirimine yönelik net bir şekilde verdiği mesajın ardından gözler bu hafta açıklanacak FED’in favori enflasyon göstergesi PCE enflasyonu ve haftaya ise istihdam raporuna çevrildi. PCE verisi sonrası faiz indiriminin boyutunun (25 veya 50 baz puan) netlik kazanacağını düşünmekteyiz. Ayrıca, İsrail’in hafta sonunda Hizbullah’ın Lübnan’daki üslerine hava saldırıları düzenlemesi ve Hizbullah’ın buna karşılık vermesi üzerine jeopolitik riskler yeniden gündeme geldi. Bölgesel tansiyonun artmasıyla birlikte Brent cinsi petrolün varil fiyatı geçen hafta hafifçe yükselerek 80 dolar seviyesine dayandı.

Yazar: Emre Değirmencioğlu, Hazine Grup Müdürü, Kıbrıs İktisat Bankası