Doğuş Otomotiv 2Ç24 Finansal Sonuçları ve Güncellemeler

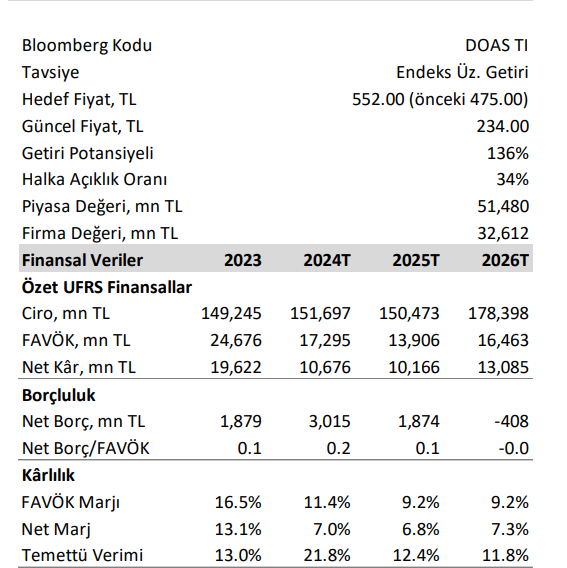

Doğuş Otomotiv (DOAS), 2024 yılı ikinci çeyrek finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır. Bu nedenle, tüm finansal karşılaştırmalar reel verilere dayanmaktadır. Şirket, 2Ç24’te piyasa beklentisi olan 2.980 milyon TL’den %33, kendi beklentimiz olan 2.806 milyon TL’nin ise %29 altında 1.995 milyon TL (yıllık %68 azalma) seviyesinde gelir elde etmiştir. Bu durum, şirketin satış performansında önemli bir düşüş olduğunu göstermektedir.

Öte yandan, Doğuş Otomotiv 2Ç24’te piyasa beklentisi olan 4.531 milyon TL’den %15, kendi beklentimiz olan 4.177 milyon TL’den ise %25 yukarıda, 5.232 milyon TL FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kar) raporlamıştır. Bu, şirketin faaliyet karlılığında bir artış olduğunu göstermektedir. Ancak, beklentimizden 1,1 milyar TL yukarıda gelen faaliyet karına rağmen, iştirak karının beklentimizden 1,3 milyar TL düşük gelmesi ve vergi giderlerinin beklentimizden 550 milyon TL yüksek olması net karın beklentimizin altında kalmasına sebep olmuştur.

2024 Yılına İlişkin Güncellemeler

Şirket, 2024 yılına dair öngörülerini güncelleyerek, yurt içi toplam araç pazarı beklentisini 900 bin adetten 1,0 milyon adede yükseltmiştir. Bu artış, pazarın büyüme potansiyelini ve talebin artışını göstermektedir. Yönetim ayrıca, Skoda hariç yurt içi satış hacmi beklentisini de 105 bin adetten 110 bin adede yükseltmiştir. Ancak, pazar payı beklentisini %11,7’den %11,0’e düşürmesi, rekabetin arttığını ve pazar dinamiklerinin değiştiğini ortaya koymaktadır.

Yatırım harcamaları beklentisi ise 4,7 milyar TL seviyesinde korunmuştur. Bu durum, şirketin gelecekteki büyüme stratejilerinde önemli bir rol oynayacaktır. Yatırımların sürdürülebilirliği, şirketin rekabet gücünü artırırken, aynı zamanda yeni ürün ve hizmetlerin geliştirilmesine olanak sağlayacaktır.

Yorum ve Tavsiyeler

2Ç24 sonuçlarıyla birlikte, yönetimin pazar ve toptan satış beklentilerini artırdığı, ancak pazar payı beklentisini düşürdüğü dikkat çekmektedir. Bu durum, özellikle 4Ç23’te başlayan fiyatlama gücündeki zayıflama ve marjlardaki daralmanın 2024 yılının ilk yarısında da devam ettiğini göstermektedir. Şirket, 2Ç24 sonuçları ile birlikte sürpriz bir temettü açıklamıştır; brüt 10 TL/hisse temettü dağıtma kararı almıştır. Bu temettü, yatırımcılar için olumlu bir gelişme olarak değerlendirilmektedir.

Temettü hak kullanım tarihi 2 Eylül 2024 olarak belirlenmiştir. Bu tarih, yatırımcıların temettüden yararlanabilmesi için önemlidir. Ayrıca, modelimizi enflasyon muhasebesine göre güncelleyerek, Doğuş Otomotiv için hedef fiyatımızı 475 TL’den 552 TL’ye yükseltmiş bulunmaktayız. Bu, şirketin gelecekteki büyüme potansiyelini ve piyasa koşullarına adaptasyonunu yansıtmaktadır.

Sonuç

Doğuş Otomotiv için “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz. Ancak, piyasanın sonuçlara tepkisinin “Olumsuz” olacağını düşünmekteyiz. Şirketin, piyasa dinamiklerine ve ekonomik koşullara hızla adapte olabilmesi, gelecekteki başarısı açısından kritik bir öneme sahiptir. Bu bağlamda, yatırımcıların şirketin performansını ve piyasa gelişmelerini dikkatle izlemeleri gerekmektedir.