Türkiye Ekonomisi Üzerine Detaylı Değerlendirme

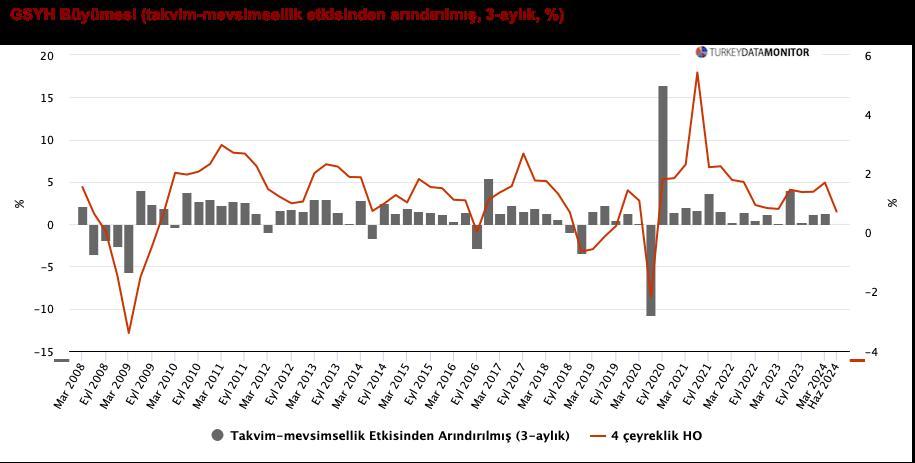

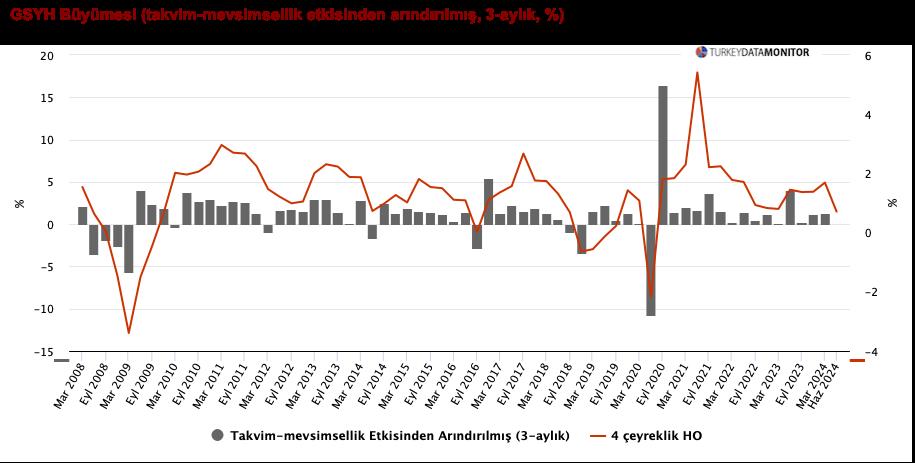

Türkiye ekonomisi, 2024 yılının ikinci çeyreğinde (2Ç24) yıllık olarak %2,5 oranında büyüme gösterirken, çeyrek bazında herhangi bir değişim kaydedilmemiştir. Bu büyüme oranı, piyasa analistleri tarafından beklenen %2,8 büyüme tahmininin altında kalmıştır. Yılsonu için yapılan önceki tahminler, Türkiye’nin yıl içindeki ekonomik performansını değerlendirmek açısından önemli bir gösterge sunmaktadır.

Bugün açıklanan verilere göre, 2023 yılı için büyüme rakamları da revize edilmiştir. Özellikle, 2023’ün ikinci çeyreği için daha önce %3,9 olarak açıklanan büyüme rakamı, 0,7 puan artışla %4,6’ya yükseltilmiştir. Bu revizeler, 2023 yılının tamamı için daha önce %4,5 olarak öngörülen büyümenin 0,6 puan artışla %5,1’e güncellenmesine yol açmıştır. Bu durum, Türkiye ekonomisinin güçlenmesine işaret eden önemli bir gelişme olarak değerlendirilmektedir.

İkinci çeyrekte bir önceki çeyreğe göre önemli bir değişim olmamasıyla birlikte, Türkiye’nin 16 çeyrek döneminde süregelen büyüme serisi korunmuş olsa da, 2Ç24, 2020 yılının ikinci çeyreğinden bu yana en zayıf çeyreklik büyüme performansı olarak kayıtlara geçmiştir. Böylece, 2024 yılının ilk yarısındaki (1Y24) yıllık büyüme %3,8, son dört çeyrek dönemdeki yıllık büyüme ise %4,7 olarak hesaplanmıştır. Ayrıca, Türkiye’nin gayri safi yurtiçi hasılasının (GSYH) 35,1 trilyon TL (1,2 trilyon dolar) ve dolar bazında kişi başına düşen GSYH’nin 409.375 TL (13.866 dolar) olduğu tahmin edilmektedir.

Net İhracatın Ekonomiye Katkısı

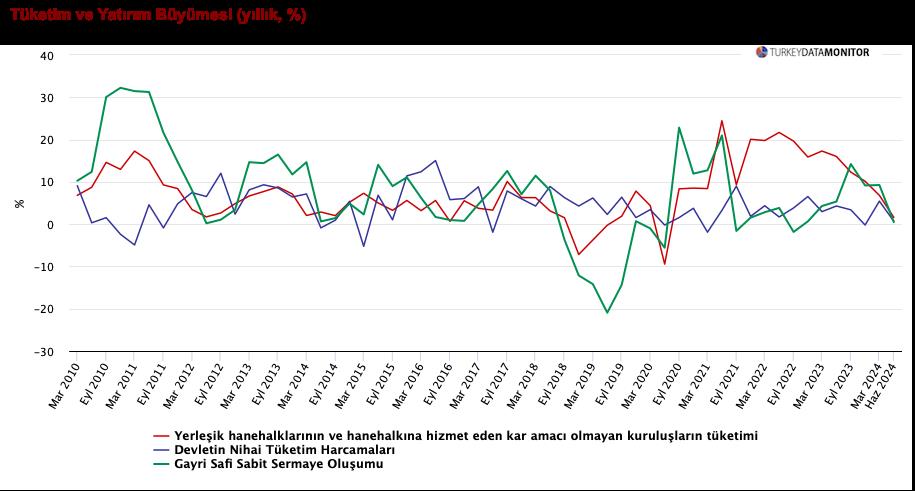

2Ç24’te Türkiye ekonomisine en yüksek katkıyı sağlayan alan net ihracat olmuştur. Net ihracat, büyümeye +1,3 puan katkı sağlamış ve bu, üst üste gelen ikinci pozitif katkı olmuştur. İhracatın yıllık bazda değişim göstermediği, ithalatın ise %5,7 oranında düştüğü gözlemlenmiştir. İç talebin büyümeye katkısı +1,2 puan olurken, kamu harcamaları ve yatırımlar da sırasıyla +0,1’er puanlık pozitif katkı sunmuştur. Ancak, makine-teçhizat yatırımlarının 2019’un üçüncü çeyreğinden bu yana ilk kez negatif katkı vermesi dikkat çekici bir durumdur. Ayrıca, stok değişimi 2020’nin dördüncü çeyreğinden bu yana olduğu gibi -0,2 puanla negatif katkı vermeye devam etmiştir.

Büyümede Sektörlerin Rolü

Hizmet sektörü, büyümede önemli bir rol oynamaya devam ederken, sanayi sektörü bir yıl aradan sonra ilk kez daralmıştır. Üretim yöntemine göre, 2Ç24’te en yüksek katkıyı hizmet sektöründen, +1,9 puan ile alınmıştır. Bu katkının büyük bir kısmı toptan ve perakende ticaretten (+0,8 puan) gelmiştir. Sanayi sektörü ise, 2Ç23’ten bu yana ilk kez -0,4 puan ile negatif katkı vermiştir. Özellikle imalat sanayi, -0,5 puan ile büyümeye olumsuz yönde etki etmiştir. Tarım sektörü, son bir yıl boyunca olduğu gibi sınırlı bir pozitif katkı sağlarken (+0,1 puan), inşaat sektörü üst üste yedinci kez +0,3 puan ile pozitif katkı sağlamıştır. Sektörlerin toplam gayrisafi katma değeri +1,4 puan olurken, sübvansiyon hariç verginin katkısı ise +1,1 puan olarak kaydedilmiştir.

İşgücü Ödemeleri ve Gelir Dağılımı

2Ç24’te büyümeden en yüksek payı işgücü ödemeleri almıştır. Gelir yöntemine göre, işgücü ödemelerinin gayrisafi katma değer içindeki payı 2Ç23’teki %33,8’den 2Ç24’te %40,8’e yükselmiştir. Bu durum, ekonomik büyümenin işgücü bazlı bir büyüme modeline yöneldiğini göstermektedir. Net işletme artığı/karma gelirin payı ise 2Ç23’teki %44,6’dan 2Ç24’te %37,4’e gerilemiştir. Bunun yanı sıra, sabit sermaye tüketiminin payı da %22,6’dan %23,7’ye yükselmiştir.

Gelecek Beklentileri: Yavaşlamanın Sürekliliği

3Ç24 dönemine ilişkin öncü göstergeler ve yüksek frekanslı veriler, Türkiye’deki ekonomik büyümede ivme kaybının devam ettiğini göstermektedir. Yerel seçimler öncesinde talep etkisinin normalleşmesi, finansal koşullardaki sıkılık ve asgari ücrete yıl ortasında zam yapılmamış olması, bu durumu etkileyen başlıca faktörler arasında yer almaktadır. Büyümedeki yavaşlamanın özellikle 3Ç sonu ve 4Ç başı dönemlerinde daha belirgin olacağı öngörülmektedir. Küresel finansal koşullarda beklenen gevşeme adımları, dış talebe olumlu katkı sağlayabilir. 2023 yılı rakamlarındaki revizelerin ardından, 2024 yılı büyüme tahminimizi %3,5’ten %3,0’a indirdiğimizi belirtmekteyiz. Bu tahmin, OVP hedefi olan %4,0 ve TCMB Ağustos Piyasa Katılımcıları Anketi’nde öngörülen %3,4 seviyesinin altında kalmaktadır. 3Ç24 dönemine ait ekonomik büyüme verileri ise 29 Kasım’da açıklanacaktır.

Sonuç olarak, Türkiye ekonomisi, çeşitli faktörlerin etkisiyle büyüme konusunda zorluklarla karşılaşmaktadır. Ancak, yapılan revizyonlar ve sektör bazında sağlanan katkılar, gelecekteki ekonomik büyüme beklentilerini şekillendirecek önemli unsurlar arasında yer almaktadır.