Tat Gıda’nın İkinci Çeyrek Finansal Sonuçları ve Değerlendirme

Beklentimizden Daha Yüksek Net Zarar

Tat Gıda, 2024 yılı ikinci çeyreğinde (2Ç24) zayıf operasyonel performans ve sınırlı net parasal kayıplar nedeniyle, 94 milyon TL olarak öngörülen net zararın çok üzerinde, 277,6 milyon TL net zarar bildirmiştir. Bu durum, şirketin geçen yıl aynı dönemde 104,5 milyon TL net kar açıkladığı göz önüne alındığında, oldukça kayda değer bir gerilemedir. Düşük ciro ve operasyonel performansın yanı sıra, TMS 29 uygulaması çerçevesinde kaydedilen parasal kayıpların da bu beklenmeyen zarara katkıda bulunduğu görülmektedir. Bu çeyrekte kaydedilen parasal kayıpların 10 milyon TL seviyesinde gerçekleşmesi, şirketin finansal durumu üzerindeki olumsuz etkiyi artırmıştır. Geçen yılın aynı döneminde ise 327 milyon TL ve yılın ilk çeyreğinde 286 milyon TL net parasal kazanç elde edilmişti.

Özetle, Tat Gıda’nın 2Ç24 finansal sonuçları, her anlamda beklenenden düşük kalmış ve bu durum hisse performansını negatif etkilemiştir.

Yurt İçi Satışlar Gerilerken, İhracat Gelirleri Sınırlı Artış Gösterdi

2Ç24’te Tat Gıda’nın toplam satış tonajı %14,7 artmasına rağmen, yurt içi pazardaki talep kaynaklı düşüş nedeniyle satış gelirleri yıllık bazda %21,5 azalarak 1.395 milyon TL’ye gerilemiştir. Bu sonuç, beklentimiz olan 1.572 milyon TL’nin altında kalmıştır. Yurt içi satışlar, yıllık bazda %33’lük bir düşüşle 800 milyon TL seviyesine düşerken, ihracat gelirleri %2,2 oranında artarak 595 milyon TL olmuştur. İhracatın toplam satışlar içerisindeki payı ise %43 seviyesine çıkarak, geçen yılın aynı dönemine (2Ç23: %33) göre önemli bir artış göstermiştir.

Yurt dışı pazarlarda, özellikle Çin’deki domates arzındaki artış nedeniyle fiyat baskısının devam ettiği görülmektedir. Endüstriyel ürünlerdeki talep baskısı, özel markalı ürünlere odaklanarak dengelenmeye çalışılmıştır. Yurt içindeki satış gelirlerinde görülen düşüş ise, tüketicilerin satın alma güçlerindeki azalma ve fiyat hassasiyetinin artmasıyla ortaya çıkmış, bu durum talebin fiyat odaklı kampanyalara ve market markalarına yönelmesine sebep olmuştur.

Operasyonel Zarar Kaydedildi

2Ç24’te, beklentimiz olan 77 milyon TL’lik operasyonel karın aksine, 11,4 milyon TL operasyonel zarar kaydedilmiştir. Bu durum, satışların maliyetinin gelir içindeki payının artmasına neden olmuştur. Özellikle yurt dışı satışların ağırlığının artmasıyla birlikte, satışların maliyeti yıllık bazda 9,9 puan azalmış ve 1Ç24’e kıyasla 2,6 puan düşerek %91,3 seviyesine gelmiştir. Toplam net satışlardaki gerileme sonucu, 2024 yılı ilk yarısında brüt kar yıllık bazda %26,9 düşüşle 224,1 milyon TL olarak gerçekleşmiştir (1Y23 brüt kar: 306,7 milyon TL).

Gelecek Beklentileri ve Hedef Fiyat Revizyonu

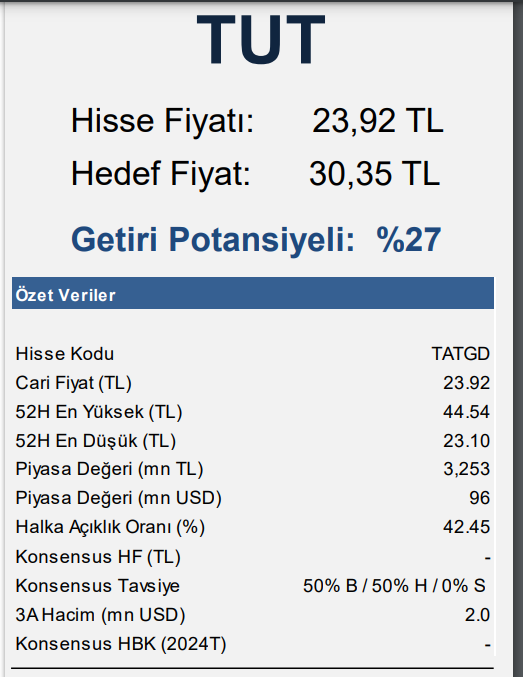

Tat Gıda için 12 aylık hedef fiyatımız, 38,10 TL’den 30,35 TL’ye revize edilmiştir. ‘AL’ tavsiyemiz ise ‘TUT’ olarak güncellenmiştir. Beklentimizin altında gerçekleşen zayıf ikinci çeyrek finansal sonuçları, tahminlerimizde aşağı yönlü revizyona gitmemize neden olmuştur. İhracat pazarlarında, beklenenin üzerinde küresel domates hasadı ve 2023 sezonunun yüksek maliyetlerinin 2024 yılına sarkan etkileri, döviz kurunun stabil kalmasıyla birleşince hem rekabetçiliği hem de marjları olumsuz etkilemiştir. Yılın ilerleyen dönemlerinde de marjlardaki zayıf seyrin devam etmesini öngörüyoruz.

Halk Yatırım’ın şirket değerleme raporundan alıntı yaparak, Tat Gıda’nın karşılaştığı zorlukların ve piyasa koşullarının dikkatle izlenmesi gerektiğini vurguluyoruz. Şirketin gelecekteki performansı, bu zorluklarla başa çıkma yeteneğine ve stratejik kararlarına bağlı olacaktır.