Carry Trade Nedir?

Carry trade, yatırımcıların düşük faiz oranlarına sahip bir ülkeden borç alarak, bu parayı yüksek faiz oranlarına sahip bir ülkedeki varlık veya finansal enstrümanlara yatırarak kâr elde etmeyi hedefledikleri bir stratejidir. Bu strateji, genellikle döviz piyasalarında uygulanır ve yatırımcılar, farklı ülkelerin faiz oranları arasındaki farklardan yararlanmak için carry trade yaparlar.

Carry trade işlemlerinde en sık karşılaşılan örneklerden biri, Japon Yeni’nin (JPY) kullanıldığı işlemlerdir. Japonya, uzun yıllar boyunca düşük faiz oranları uygulamıştır ve bu durum, Japon Yeni ile yapılan carry trade işlemlerini cazip hale getirmiştir. Yatırımcılar, düşük faiz oranları nedeniyle Japonya’dan borç alarak, bu borçla yüksek faiz getirisi sağlayan ABD Doları (USD) gibi varlıklara yatırım yaparlar.

Carry Trade Süreci

Carry trade işlemleri genellikle şu adımları izler:

- Yen Borçlanması: Yatırımcılar, Japonya’dan düşük faizli borç alarak, Japon Yeni ile borçlanırlar.

- Dolar Dönüşümü: Alınan Japon Yeni, daha sonra ABD Doları’na dönüştürülür.

- ABD Tahvili Yatırımı: Dönüştürülen Dolar ile ABD’deki yüksek faizli tahvillere veya diğer finansal enstrümanlara yatırım yapılır.

- Kâr Elde Etme: Yatırımcılar, Japonya’daki düşük faiz oranları ile ABD’deki yüksek faiz oranları arasındaki farktan kâr elde ederler.

Japonya Merkez Bankası’nın Rolü

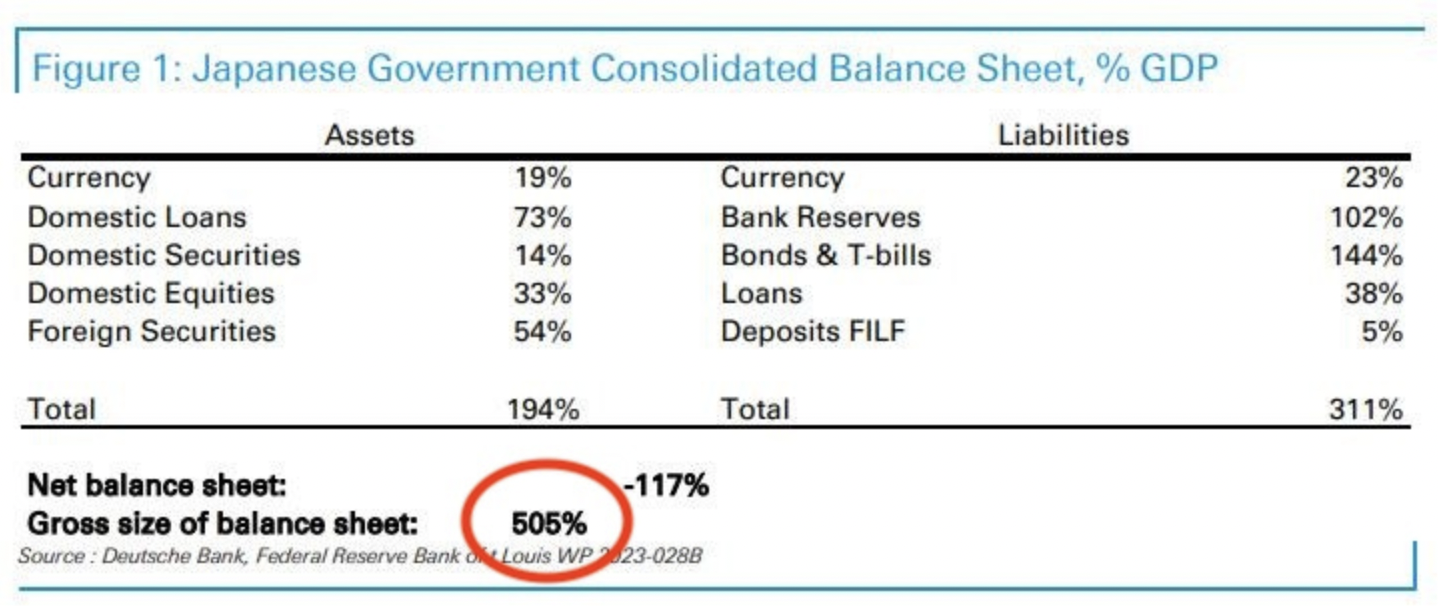

Carry trade işlemleri üzerinde Japonya Merkez Bankası’nın (BoJ) politikaları büyük bir etkiye sahiptir. BoJ, uzun yıllar boyunca uyguladığı aşırı para politikaları ile bilançosunu ciddi şekilde genişletmiştir. Bu durum, Japon Yeni carry trade’inin artmasına neden olmuştur. Örneğin, BoJ’un bilançosu, Japonya’nın Gayri Safi Yurtiçi Hasılası’nın (GSYİH) yaklaşık beş katına ulaşmıştır.

BoJ’un düşük faiz politikaları, yatırımcıları riskli varlıklara yönlendirmiştir. Ancak, bu durum aynı zamanda piyasalarda dalgalanmalara yol açarak, carry trade işlemlerinin risklerini artırmıştır. Yatırımcılar, piyasalardaki belirsizlik ve oynaklık nedeniyle, carry trade pozisyonlarını kapatmaya yönelmiştir.

Carry Trade’in Etkileri

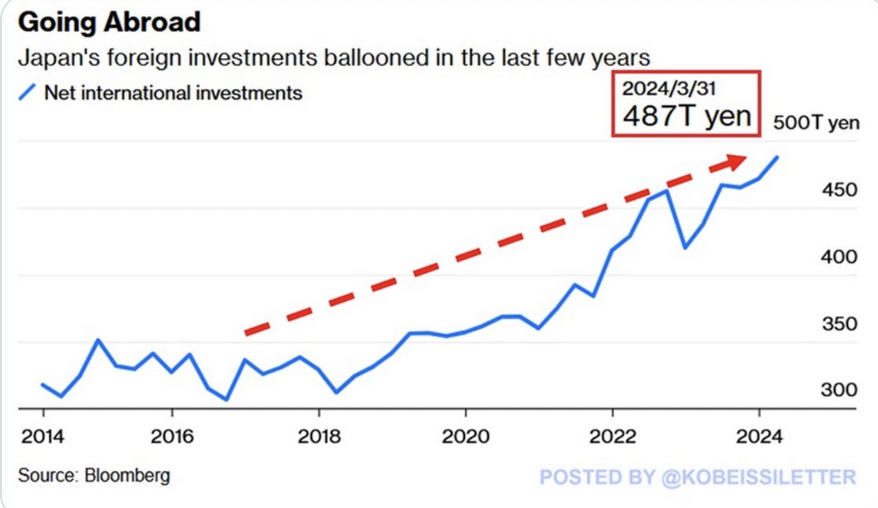

Carry trade’in büyüklüğü, küresel finans piyasalarında önemli dalgalanmalara yol açabilecek seviyelerdedir. Deutsche Bank, carry trade işlemlerinin toplamının 20 trilyon doları aşabileceğini belirtmektedir. Bu durum, piyasalarda büyük hareketlere neden olabilir. Öte yandan, Lyn Alden’ın analizlerine göre, sınır ötesi yen borçlanmasının ABD doları cinsinden yaklaşık 1,7 trilyon dolara denk geldiği ve bu rakamın kaldıraç etkisi ile 3 ila 5 trilyon dolarlık bir toplam carry trade’e dönüşebileceği öngörülmektedir.

Piyasa Tepkileri ve Son Gelişmeler

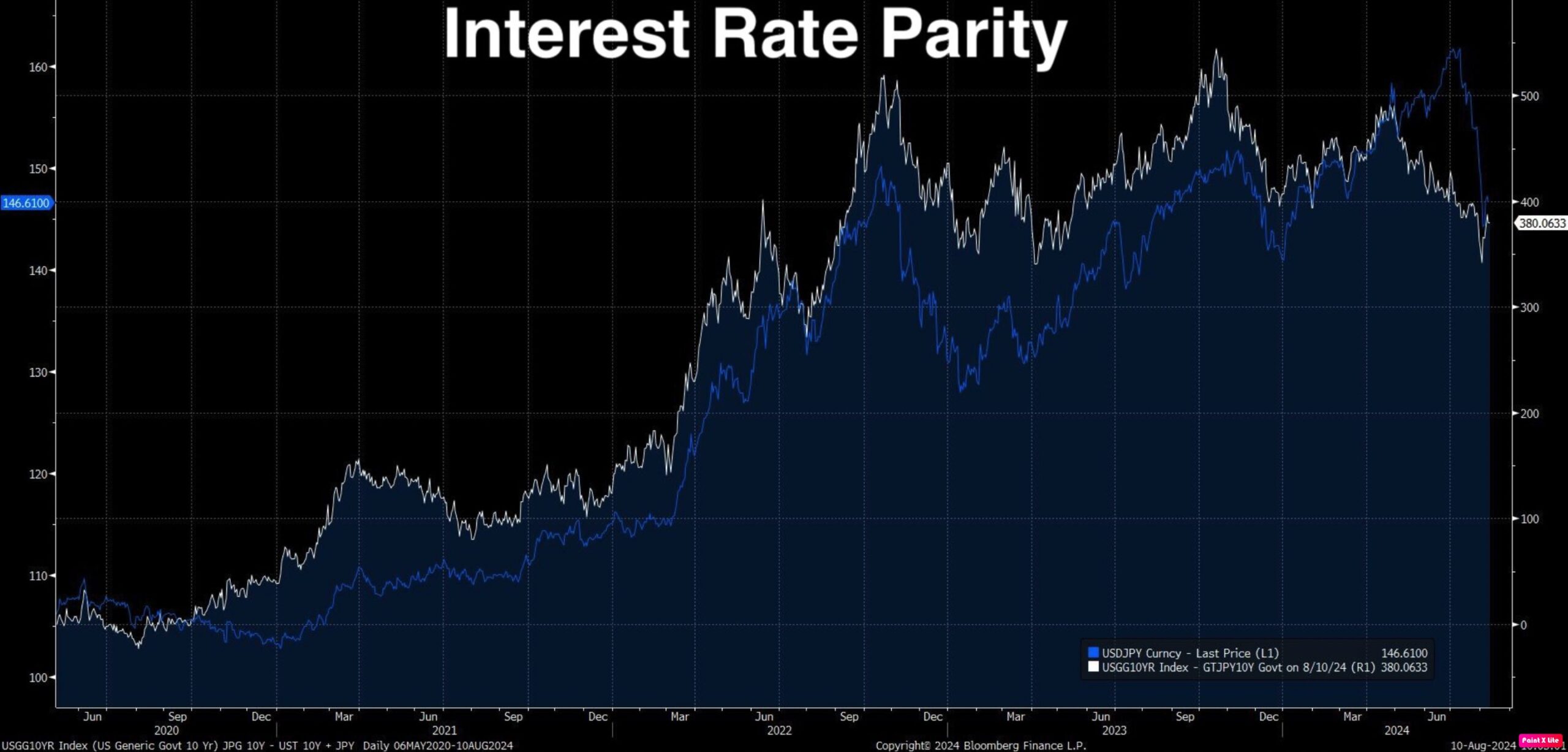

Son dönemde, carry trade pozisyonlarında önemli değişiklikler gözlemlenmiştir. Örneğin, Nasdaq 100 Endeksi’nin Temmuz ayında zirve yapmasının ardından düşüşe geçmesi, yatırımcıların riskli varlıklardan nakde veya daha az volatil olan Hazine tahvillerine yönelmesine yol açmıştır. Bu süreçte, Japon Yeni’nin değer kaybetmesi ve ABD 10 yıllık Hazine tahvilleri arasındaki farkın açılması, carry trade’in cazibesini azaltmıştır.

Japonya Merkez Bankası, bu gelişmelere yanıt olarak, faiz oranlarını %0,10’dan %0,25’e yükselterek piyasaları şaşırttı. Bu küçük faiz artışı, Japon Yeni’nin değer kazanmasına neden olmuş ve Nikkei 225 Endeksi’nde önemli bir düşüş yaşanmıştır. Yatırımcıların carry trade pozisyonlarını kapatmaya başlaması, piyasalarda büyük dalgalanmalara yol açmıştır. Özellikle ABD piyasalarında, Nasdaq Endeksi’nin birkaç dakika içinde %6 oranında değer kaybetmesi, güvenli liman olarak kabul edilen Hazine tahvillerine yönelimi artırmıştır.

Carry Trade Sonrası Piyasa Durumu

Japonya Merkez Bankası’nın aldığı son karar, küresel finans piyasalarında önemli bir etki yaratmıştır. Bu durum, riskli varlıklara yatırım yapan yatırımcılar ve hedge fonlar arasında büyük bir panik havası oluşturmuştur. Ancak, piyasalardaki düşüşler kısa süre içerisinde toparlanma göstermiştir. Bu toparlanma süreci, carry trade’in sona erip ermediği sorusunu gündeme getirmiştir.

JP Morgan, carry trade’in %50’sinin kapatıldığını bildirirken, LPL Financial’ın Baş Stratejisti bu oranın %75’e kadar çıkabileceğini tahmin etmektedir. Ancak, geçmişte yaşanan krizler, carry trade işlemlerinin normalleşmesinin genellikle 100 ila 200 işlem günü sürdüğünü göstermektedir. BoJ, piyasalardaki çalkantılara karşı tedbirli bir yaklaşım benimseyerek, finansal istikrar sağlamak için faiz artırımlarını sınırlamayı planlamaktadır.

Sonuç

Carry trade, düşük faizli ülkelerden borçlanarak yüksek faizli varlıklara yatırım yapmanın karlı bir stratejisi olarak öne çıkmaktadır. Ancak, Japonya Merkez Bankası’nın politikaları ve küresel piyasalardaki belirsizlikler, carry trade’in risklerini artırmaktadır. Yatırımcıların bu stratejiyi uygularken dikkatli olmaları ve piyasa dinamiklerini iyi analiz etmeleri gerekmektedir. Carry trade’in geleceği, piyasa koşullarına ve merkez bankalarının alacağı kararlara bağlı olarak şekillenecektir.