Lokman Hekim 2Ç24 Finansal Sonuçları

Lokman Hekim (LKMNH), 2024 yılının ikinci çeyreğine ait finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır. Bu nedenle, tüm finansal karşılaştırmalar reel verilere dayanmaktadır. Şirketin net karı, 2Ç24’te beklentimiz olan 91 milyon TL’nin %62 altında, yalnızca 35 milyon TL seviyesinde gerçekleşmiştir. Bu rakam, bir önceki yıl ile karşılaştırıldığında anlamlı bir azalma göstermektedir (y/y: a.d.).

2Ç24 döneminde Lokman Hekim için herhangi bir piyasa tahmini bulunmamaktadır. Şirketin açıkladığı FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kar) rakamı ise, beklentimiz olan 142 milyon TL’den %16 daha düşük, 120 milyon TL olarak rapor edilmiştir. Bu durum, şirketin finansal performansındaki düşüşü göstermektedir.

Beklentimizden 54 milyon TL daha yüksek gelen yatırım gelirlerine rağmen, beklentimizden 75 milyon TL daha düşük gelen parasal kazanç, 10 milyon TL daha düşük gelen faaliyet karı ve 25 milyon TL daha yüksek gelen vergi giderleri, net karın beklentimizin altında kalmasına neden olmuştur. 2Ç24’te şirket, 54 milyon TL değerinde yatırım amaçlı gayrimenkul değerleme karı elde etmiştir. Bu değerleme karının, net kardan çıkartılması durumunda Lokman Hekim’in net karı, net zarara dönüşmektedir ve böylece beklentimizin daha da altında kalmaktadır.

Yönetimin 2024 Öngörüleri

Yönetim, 2024 yılı için net satışların yıllık reel %25 artmasını beklemekteydi. Ancak, SGK fiyat artışının etkisi ve diğer piyasa koşulları göz önüne alındığında, bu öngörünün tutturulması konusunda bazı şüpheler oluşmuştur. Ayrıca, FAVÖK marjında yıllık 1 puan iyileşme öngörülmüştür. Ancak, 2Ç24 sonuçları ile birlikte şirket, bu beklentilerini güncellememiştir.

Yorum ve Değerlendirme

Lokman Hekim, 2Ç24’te açıklanan sonuçları ile beklentimizin altında kalmıştır. Net satışlardaki artış, 1Y24 döneminde yıllık %11 olarak gerçekleşmiştir ve bu durum, şirketin kendi öngörülerinin altında kalmıştır. Ancak, Mayıs 2024’te SGK fiyatlarındaki yaklaşık %50’lik artış ve Temmuz 2024’te TTB fiyatlarındaki %25’lik artış göz önüne alındığında, 2Y24 döneminde daha güçlü bir büyüme beklenmektedir. Bununla birlikte, 2024 yılı için %25 reel büyüme öngörüsünün gerçekleştirilip gerçekleştirilemeyeceği konusunda endişeler bulunmaktadır.

FAVÖK marjında 1Y24 döneminde yıllık 0,7 puanlık bir artış yaşanmış olup, bu durum yönetimin beklentilerine oldukça yakın bir seviyededir. Yatırımcılar için önemli bir gösterge olan bu durum, şirketin gelecekteki performansına dair bazı olumlu işaretler sunmaktadır.

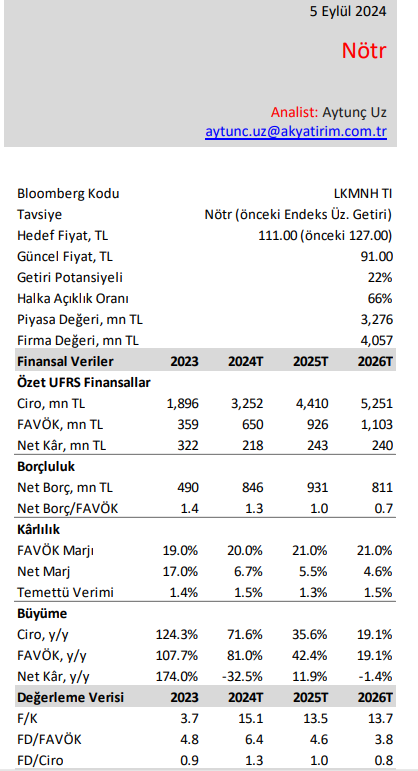

Hedef Fiyat ve Tavsiye

Sonuçları değerlendirerek, hedef fiyatımızı 127 TL seviyesinden 111 TL seviyesine indirmiş bulunmaktayız. Bu değişiklik, piyasa koşullarının ve şirketin finansal performansının göz önünde bulundurulmasıyla yapılmıştır. Ayrıca, tavsiyemizi “Endeksin Üzerinde Getiri” seviyesinden “Nötr” seviyesine düşürmüş bulunmaktayız. Bu durum, yatırımcıların daha temkinli bir yaklaşım sergilemeleri gerektiğini göstermektedir.

Özetlemek gerekirse, Lokman Hekim’in 2Ç24 sonuçları, piyasa beklentilerinin altında kalmıştır ve geleceğe dair bazı belirsizlikler barındırmaktadır. Ancak, olumlu gelişmelerin yaşanması durumunda şirketin büyüme potansiyelinin yeniden değerlendirilebileceği düşünülmektedir.